A legfontosabb lakástámogatások, amikkel több millió forintot spórolhatsz: együtt is igénybe vehetők

Több millió forint marad most a családok zsebében, ha igénybe veszik az állami támogatásokat és a kedvezményes hiteleket. Példákon keresztül mutatjuk meg, mennyit lehet megtakarítani.

Sóbors

Ez is érdekelhet

Retikül

Top olvasott cikkek

-

01

01 -

02

02 -

03

03 -

04

04 -

05

05

A cikk a LIVING támogatásával készült.

Az elmúlt egy évben sokkal több időt kellett a négy fal között töltenünk, mint valaha. Egyetlen helyiségbe szorult a home office, a digitális oktatás, a családi élet, egy átlagos nappali egyszerre funkcionált tan- és tornateremként, a munka, a játék és a kikapcsolódás helyszíneként. Fontossá vált, hogy mennyire hallatszik át a szomszéd kardioedzése, vagy mennyi természetes fényt kapnak a különböző szobák.

Egyre több család érzi úgy, hogy „kinőtte” a lakást, és szükség lenne legalább plusz egy helyiségre, nagyobb erkélyre, kertre, vagy éppen kertkapcsolatra. Sokan döntenek úgy, hogy nagyobb ingatlant vásárolnak, esetleg családi házba költöznek. Van, akiknek fontossá vált a belváros, illetve hogy egy nagyobb sétával, tömegközlekedés nélkül elérje a legfontosabb intézményeket, mások belevágnak egy használt ház felújításába, csak hogy többet lehessenek a gyerekek a szabadban. Jó hír, hogy a családok 2021. január elsejétől minden eddiginél több állami támogatást és kedvezményes hitelt kapnak az új, illetve használt ingatlanok vásárlásához.

Több marad a zsebünkben, ha most veszünk ingatlant

Az állami lakástámogatások megjelenésével és az új lakások áfájának 27 százalékról 5 százalékra való csökkenésével az új építésű lakások piaca is felpörgött. A kedvezmények ráadásul a használt ingatlanok vásárlását és felújítását is megkönnyítik.

Számos olyan hitelkonstrukció létezik a piacon, ahol 5-10 évre vagy a teljes futamidőre fixált kamatokkal számolhatunk. Ez azt jelenti, hogy a törlesztőrészlet nem fog emelkedni, például öt év múlva is pontosan ugyanannyit kell havonta fizetni, mint a hitel felvételekor. Nézzük, milyen állami támogatások és kedvezmények érhetők el!

Lakástámogatások új lakás vásárlásához

Az új lakás vásárlását tervező családok vagy azok, akik gyermeket terveznek az elkövetkezendő években, egy sor kedvezményben részesülhetnek. Ha ezeket együtt veszik igénybe, több millió forinttal olcsóbban juthatnak ingatlanhoz.

Nagyon fontos kiemelni, hogy a legtöbb lakáscélú állami támogatásnál a feltételeknek nemcsak az igénylés időpontjában, hanem évekkel később is meg kell felelni. Válás vagy a gyermekvállalás elmaradása esetén előfordulhat, hogy a támogatást vissza kell fizetni. (Ez nem vonatkozik azokra az esetekre, amikor egészségügyi okok miatt nem jön össze a család bővülése).

A csok (családi otthonteremtési kedvezmény) egy vissza nem térítendő állami támogatás a gyermekes vagy gyermeket vállaló családok lakásvásárlásához. A kedvezménnyel maximum 150 négyzetméteres lakás vásárolható. A csok mértéke 1 gyermek esetén 600 ezer forint, 2 gyermek esetén 2,6 millió forint, 3 vagy több gyermek esetén pedig 10 millió forint.

Fotó: damircudic / Getty Images Hungary

Gyermeket előre csak olyan házaspárok vállalhatnak, ahol legalább az egyik fél nem töltötte még be a 40. életévét. Gyermeknek számít a magzat 12. hetes korától és a gyermek 25 éves korig, amennyiben eltartott.

A csok-hitel egy 3 százalékos, kamattámogatott jelzáloghitel, két és ennél több gyermeket vállalók részére. Kétgyermekes családok esetén maximális összege 10 millió forint, három gyermek esetén 15 millió forint.

A babaváró hitel egy kedvezményes kamatozású, szabadon felhasználható hitel az öt éven belül további gyermeket vállaló házaspároknak, ahol a feleség még nem töltötte be a 41. életévét. A 2. gyermek születése esetén a fennálló tartozás 30 százalékát elengedik, a 3. gyerek után pedig a fennálló tartozás teljes egészében támogatássá válik. Maximum 10 millió forint az összege.

Az áfa-visszatérítés azt jelenti, hogy a csokot is felvevő gyermekes családok visszaigényelhetik a lakást terhelő 5 százalékos áfa összegét. Minél magasabb árú ingatlant vásárolnak, annál nagyobb támogatást kap a család.

Az illetékmentesség pedig azt jelenti, hogy a csokot is igénylő családoknak nem kell megfizetni a vagyonszerzési illetéket, ami általában 4 százalék a magánszemélyek által vásárolt lakóingatlanok esetében. A támogatás összege változik a vásárolt új ingatlan, illetve a korábbi ingatlanértékesítések szerint.

A jelzáloghitel elengedése is jelentős segítség. A második gyermek születésekor az állam 1 millió forintot, a harmadik gyermek születésekor 4 millió forintot, további gyermek születésekor pedig 1-1 millió forintot átvállal a meglévő jelzáloghitelből. Ez lehet csok-hitel, vagy piaci hitel. (A 2017 november 14. előtt felvett hitelek esetén nem feltétel, hogy ez lakáshitel legyen.)

Lakástámogatások használt lakásokhoz

A csok használt ingatlanok esetén nemcsak az adásvételi szerződésben szereplő vételár megfizetéséhez igényelhető, hanem lakáscsere esetén a vételár-különbözet kiegyenlítéséhez is. 2021-től a tetőtér-beépítésre és emeletráépítésre is felhasználható.

A falusi csok felvehető használt lakás és ház vásárlására, a megvásárolt ingatlan felújítására, korszerűsítésére és kibővítésére is.

Sokan élnek az otthonfelújítási támogatás lehetőségével. Az állam akár 3 millió forinttal, a költségek 50 százalékáig hozzájárul a gyermeket nevelő családok lakásfelújításához.

| Lakástámogatások új ingatlan vásárlásához | Lakástámogatások használt ingatlan vásárlásához |

| CSOK | CSOK |

| CSOK-hitel | Falusi CSOK |

| Babaváró hitel | Otthonfelújítási támogatás |

| Áfa-visszatérítés | |

| Illetékmentesség | |

| Jelzáloghitel elengedése |

A továbbiakban négy példán keresztül mutatjuk be, mit jelent a támogatások együttes felvétele a gyakorlatban, és mennyi pénzt lehet így megtakarítani.

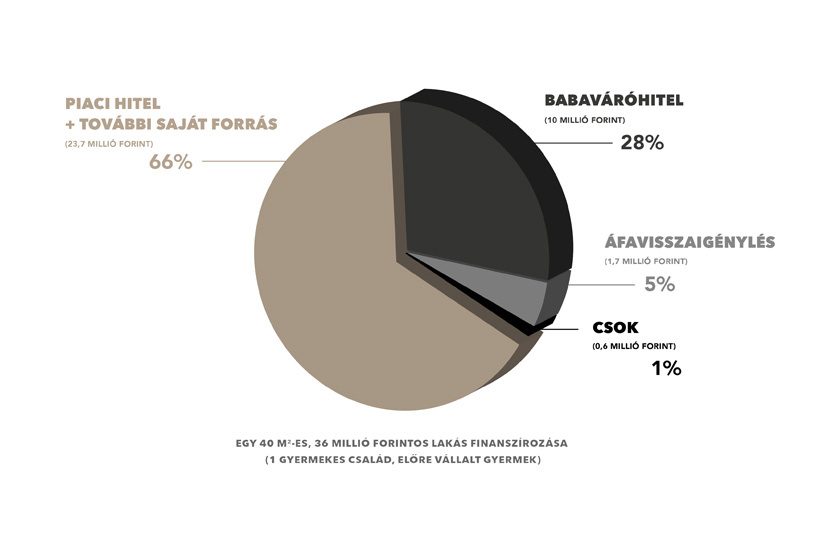

1. példa: egy gyermeket előre vállaló házaspár 40 négyzetméteres, új lakást vásárol 36 millió Ft-ért. Milyen támogatást vehetnek igénybe?

- Babaváró hitelt.

- Csokot.

- Áfa-visszatérítést.

- Illetékmentességet.

A házaspár a 600 ezer forintos csokkal a vételár 2 százalékát tudja kifizetni. A visszaigényelhető áfa összege (a vételár 5 százaléka) 1,7 millió forint. A babaváró hitel 10 millió forintos kamatmentes hitelt jelent. A családnak nem kell feltétlenül önerővel rendelkeznie, mivel a babaváró hitel 75 százaléka annak számít. Ezenkívül 23,7 millió forintot (66%) kell előteremteniük piaci hitelből vagy saját forrásból, például egy korábbi ingatlan értékesítésével. A családnak egy piaci hitel felvételéhez a babaváró hitel törlesztőrészletét figyelembe véve is elengedő jövedelemmel kell rendelkeznie. A támogatásokkal összességében a lakás árának 34 százaléka finanszírozható, és ehhez jöhet még az illetékkedvezmény. (20 százalékos önerővel számoltunk, de ennél magasabb önerőt is előírhat a bank).

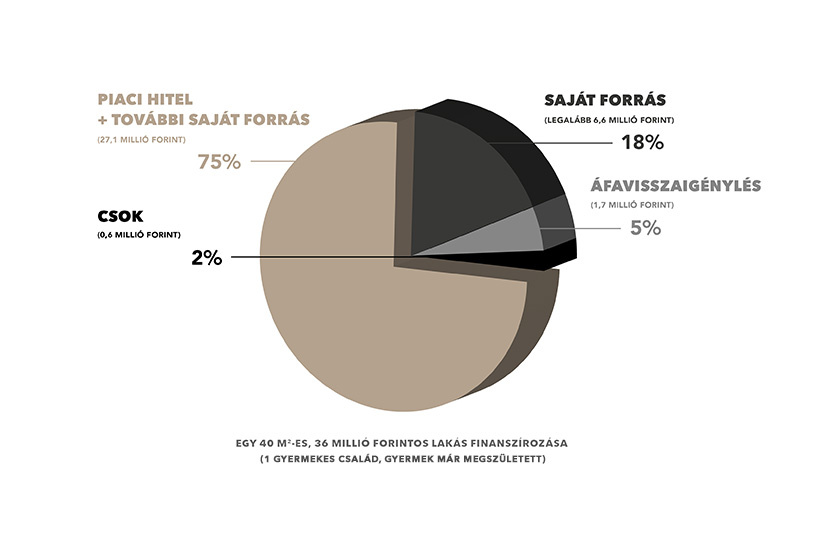

2. példa: egygyermekes pár 40 négyzetméteres, új lakást vásárol 36 millió forintért. Nem vállalnak több gyermeket, vagy nem házasok. Milyen támogatást vehetnek igénybe?

- Csokot.

- Áfa-visszatérítést.

- Illetékmentességet.

A család a 600 ezer forintos csokkal a vételár 2 százalékát tudja kifizetni. A visszaigényelhető áfa összege 1,7 millió forint. Ezenfelül legalább 6,6 millió forintos önerővel kell rendelkezniük, illetve további 27,1 millió forintot (75%) kell előteremteniük piaci hitelből vagy saját forrásból, például egy korábbi ingatlan értékesítésével. Összességében a lakás árának 6 százaléka finanszírozható állami segítséggel. Ehhez adódhat még hozzá segítségként az illetékkedvezmény. (20 százalékos önerővel számoltunk, de ennél magasabb önerőt is előírhat a bank). Ha házasok, és babát várnak, érdemes lehet a gyermek születése előtt a megelőlegezett csokot választani, hiszen ekkor a babaváró hitelre is jogosulttá válnak.

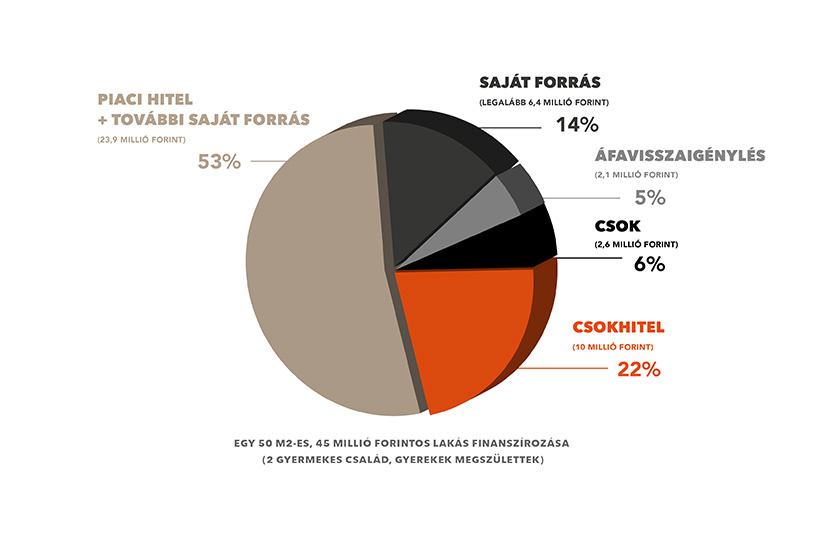

3. példa: egy kétgyermekes család - ahol nincs tervben több gyerek érkezése, vagy a szülők nem házasok - egy 50 négyzetméteres, 45 millió forintba kerülő új lakást vásárol. Milyen támogatást vehetnek igénybe?

- Csokot.

- Csok-hitelt.

- Áfa-visszatérítést.

- Illetékmentességet.

A család a 2,6 millió forintos csokkal a vételár 6 százalékát tudja kifizetni, a csok-hitel akár 10 millió forintot is jelenthet. A visszaigényelhető áfa összege 2,1 millió forint (a vételár 5 százaléka). Ezenfelül legalább 6,4 millió forintos önerővel kell rendelkezniük, illetve további 23,9 millió forintot (53%) kell előteremteniük. (Az önerő esetében mindenhol 20 százalékkal számoltunk, de ennél magasabb önerőt is előírhat a bank).

A családnak egy piaci hitel felvételéhez a csok-hitel törlesztőrészletét figyelembe véve is elengedő jövedelemmel kell rendelkeznie. Összességében a lakás árának 33 százaléka finanszírozható állami támogatással, ehhez jöhet még az illetékkedvezmény.

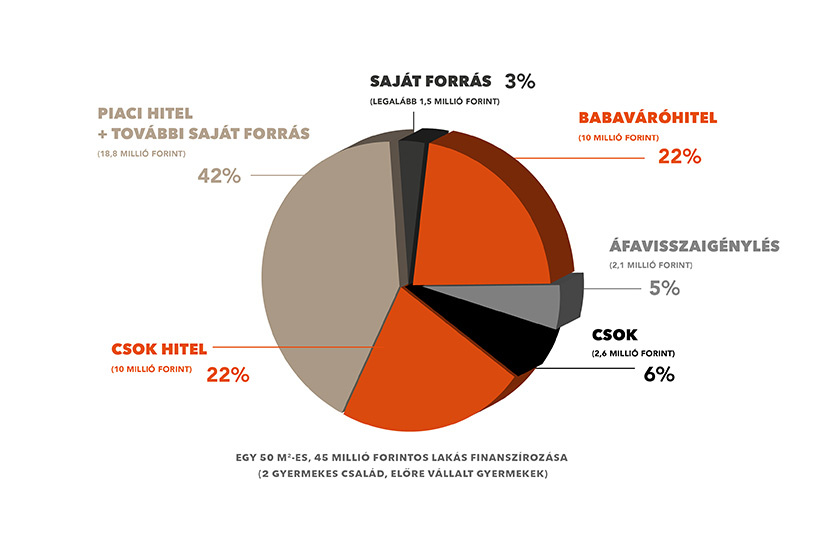

4. példa: egy házaspár két gyermeket vállal előre, és új, 50 négyzetméteres, 45 millió forintba kerülő lakást vesz. Milyen támogatást vehetnek igénybe?

- Csokot, ha legalább egyikük nem töltette be a 40 éves kort.

- Csok-hitelt.

- Áfa-visszatérítést.

- Babaváró hitelt, ha a feleség nem töltötte be a 41. életévét.

- Illetékmentességet.

- Jelzáloghitel elengedését.

A család a 2,6 millió forintos csokkal a vételár 6 százalékát tudja kifizetni, míg a csok-hitellel a 22 százalékát. A visszaigényelhető áfa összege 2,1 millió forint, a babaváró hitel 10 millió forintos kamatmentes hitelt jelent.

A házaspárnak 1,5 millió forintos (3%) önerővel kell rendelkeznie, mivel a babaváró hitel 75 százaléka annak számít. Ezenkívül 18,8 millió forintot (42%) kell előteremteniük piaci hitelből vagy saját forrásból. Összességében a lakás árának 55 százaléka finanszírozható állami támogatással. Ehhez jön még hozzá az illetékkedvezmény.

A 2. gyermek megszületésekor a fennálló jelzáloghitel-tartozásukból 1 millió forint elengedésre kerül (ez a csok-hitel-tartozás rendezésre is fordítható) és a babaváró hitelük még fennálló részének 30 százalékát szintén elengedi az állam.

Mit tehet a vevő, ha már fizetett, de gond van a vásárolt ingatlannal?

Dr. Dobozy Lilla ügyvédet kérdeztük, hogy mit tehet egy új építésű lakás vevője, ha elégedetlen, de már kifizette az ingatlanát.

Mit tehet a vevő, ha már fizetett, de gond van a vásárolt ingatlannal? Az ügyvédet kérdeztük a gyakori problémákról

Az ügyvéd elmondta, mit lehet tenni, ha az új építésű lakással problémák vannak.

Elolvasom(Fotók: LIVING, Getty Images Hungary, kiemelt kép forrása: Getty Images Hungary)

OLVASD EL EZT IS!